Die Grundsteuer wird nach den Vorschriften des Grundsteuergesetzes erhoben. Besteuerungsgrundlage ist der durch das Finanzamt Mosbach festgestellte

Einheitswert und der sich daraus ergebende Grundsteuermessbetrag. Der Jahresbetrag der Grundsteuer ergibt sich durch die Vervielfältigung des

Steuermessbetrages mit dem vom Gemeinderat festgesetzten Hebesatz, je getrennt für die Grundsteuerarten A und B.

A = Land- und forstwirtschaftliche Betriebe, Stückländereien

B = Bebaute und unbebaute Grundstücke

Für beide Grundsteuerarten beträgt der Hebesatz zurzeit 400 v. H..

Eigentumswechsel

Werden Grundstücke im Laufe des Kalenderjahres (Steuerjahres) verkauft, so ist nach den gesetzlichen Bestimmungen der bisherige Eigentümer bis zum

Ablauf des Steuerjahres zur Zahlung der Grundsteuer verpflichtet. Die Fortschreibung erfolgt auf den 01. Januar des folgenden Kalenderjahres. Andere Vereinbarungen (z.B. im Kaufvertrag) haben nur privatrechtliche Bedeutung für die interne Verrechnung der Grundsteuer zwischen dem bisherigen und dem neuen Eigentümer. Sie berühren aber nicht die Zahlungspflicht (Steuerschuld) gegenüber der Stadt Eberbach.

Erläuterungen zur Zahlungsweise

Die Grundsteuerschuld ist grundsätzlich zum 15.02., 15.05., 15.08. und zum 15.11. eines Jahres zur Zahlung fällig. Davon ausgenommen sind Kleinbeträge bis zu einem Jahresbetrag von 15,00 €. Diese sind zum 15.08. eines Jahres zur Zahlung fällig. Bis zu einem Jahresbetrag von 30,00 € wird die Grundsteuer je zur Hälfte ihres Jahresbetrages am 15.02. und 15.08. fällig.

Auf Antrag kann die Grundsteuer am 01. Juli in einem Jahresbetrag entrichtet werden. Der Antrag muss bis zum 30.09. des laufenden Jahres für das Folgejahr gestellt werden. Hierzu bitten wir Sie, uns das nachfolgende Formular ausgefüllt zuzusenden. Die beantragte Zahlungsweise bleibt so lange bestehen, bis eine Änderung beantragt wird.

Antrag auf jährliche Zahlung der Grundsteuer

Grundsteuerbescheid

Nach § 27 Abs. 3 Grundsteuergesetz kann die Grundsteuer durch öffentliche Bekanntmachung festgesetzt werden, wenn die gleiche Grundsteuer wie im

Vorjahr zu entrichten ist. Die Stadt Eberbach macht aufgrund der damit verbundenen Kosteneinsparung in den Fällen von dieser Bestimmung Gebrauch, in denen die Grundsteuer durch das Bankeinzugsverfahren erhoben wird und die Höhe der Steuer gleich geblieben ist.

Informationen zur zukünftigen Berechnung der Grundsteuer

Die aktuellen Grundsteuerbescheide wurden noch auf den bisherigen gesetzlichen Grundlagen erlassen.Das im November 2020 verabschiedete Landesgrundsteuergesetz gilt erst ab dem 1. Januar 2025 als Grundlage für die neu zu berechnende Grundsteuer.

Die Grundsteuerreform wird sich somit erstmals in den Grundsteuerbescheiden ab dem Jahr 2025 auswirken.

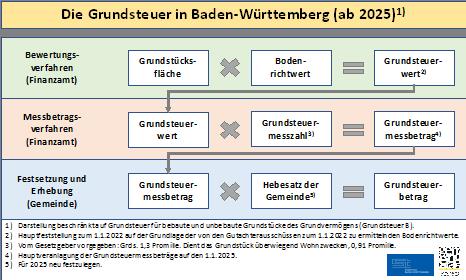

Ab dem Jahr 2025 wird die Grundsteuer B (letztlich für alle bebauten und unbebauten Grundstücke, sofern nicht der Grundsteuer A für Land- und Forstwirtschaft zuzurechnen) nach dem so genannten „modifizierten Bodenwertmodell“ ermittelt. Dieses basiert im Wesentlichen auf zwei Werten, der Grundstücksfläche und dem Bodenrichtwert. Für die Berechnung werden beide Werte multipliziert. Dies ergibt den Grundsteuerwert. Dieser Grundsteuerwert ist mit einer Steuermesszahl (1,3 Promille) zu multiplizieren. Daraus ergibt sich der Steuermessbetrag, der Bemessungsgrundlage der Grundsteuer ist. Für überwiegend zu Wohnzwecken genutzte Grundstücke wird die Steuermesszahl um einen Abschlag in Höhe von 30 Prozent gemindert, beträgt als 0,91 Promille.

Der Steuermessbetrag wird, wie auch bisher, durch das Finanzamt im Grundsteuermessbesched festgesetzt. Der Grundsteuermessbetrag wird, wie bisher, mit dem jeweiligen Hebesatz der Gemeinde/Stadt multipliziert, woraus sich die tatsächlich zu leistende Grundsteuer ergibt.

Derzeit sind noch keine belastbaren Aussagen dazu möglich, wie hoch die Grundsteuer ab dem Jahr 2025 für die einzelnen Grundstücke ausfallen und welche Belastungsveränderungen es geben wird! Dazu müssen erst die Bodenrichtwerte zum Stichtag 1. Januar 2022 ermittelt werden; diese werden voraussichtlich im Sommer 2022 vorliegen. Im Laufe des Jahres 2022 werden die Grundstückseigentümer/innen von der Finanzverwaltung durch Allgemeinverfügung -bzw. voraussichtlich- durch Allgemeinverfügung zur Abgabe einer elektronischen Steuererklärung aufgefordert. Anschließend erlässt das Finanzamt die Grundsteuermessbescheide.

Entscheidend für die Höhe der Grundsteuer ab dem Jahr 2025 ist neben den bodenwertgeprägten neuen Grundsteuermessbeträgen der künftige im Jahr 2025 anzuwendende Hebesatz. Diesen kann die Stadt erst ermitteln, wenn sie aus den Messbescheiden des Finanzamts die Summe der neuen Messbeträge kennt. Diese Datenbasis wird den Gemeinden/Städten voraussichtlich erst im Laufe des Jahres 2024 vollständig vorliegen. Vorher lässt sich nicht absehen, ob und inwieweit der Hebesatz gegenüber dem bisherigen Hebesatz erhöht oder ermäßigt werden muss, um das für 2025 angestrebte Grundsteueraufkommen zu erreichen.Anders ausgedrückt: Je nach der Veränderung der neuen Messbeträge gegenüber den bisherigen Messbeträgen kann bereits mit einem deutlich niedrigeren Hebesatz das angestrebte Aufkommen erzielt werden. Andererseits kann auch ein deutlich höherer Hebesatz nötig sein, um das Aufkommen in bisheriger Höhe zu erreichen. Daher können auch Beispielsberechnungen mit dem bisherigen Hebesatz nicht zu belastbaren Aussagen im Hinblick auf die Höhe der künftigen Grundsteuer führen.

Auch bei insgesamt angestrebter Aufkommensneutralität wird es allerdings zwischen Grundstücken, Grundstücksarten und Lagen zu Belastungsverschiebungen kommen. D.h. es wird Grundstücke geben, für die ab dem Jahr 2025 mehr Grundsteuer als bisher zu bezahlen ist und Grundstücke, für die weniger als bisher zu bezahlen ist. Dies ist nach der Entscheidung des Bundesverfassungsgerichts, in der die bisherige Bewertung und damit auch die Verteilung der Grundsteuerlast auf die Grundstücke als verfassungswidrig erachtet und dem Gesetzgeber eine Neuregelung aufgegeben wurde, die zwangsläufige Folge der Reform.

Nähere Informationen zum Landesgrundsteuergesetz finden Sie HIER auf der Internetseite des Ministeriums für Finanzen Baden-Württemberg unter